Katika miaka ya hivi karibuni, tasnia ya fedha imefanya mabadiliko makubwa katika mchakato wa ulipaji, hasa kutokana na kuibuka kwa teknolojia kama vile blockchain na akili bandia (AI). Mabadiliko haya yameanzishwa ili kukidhi mahitaji yanayoongezeka ya wateja kwa njia za ulipaji zinazofaa, salama, na za haraka. Kwa kweli, inatarajiwa kwamba thamani ya jumla ya miamala ya kidijitali ifikie dola trilioni 11.53 kufikia mwaka 2024, kulingana na tafiti zilizofanywa na Statista Market Insights. Mabadiliko haya ya kiufundi yanaathiri jinsi watu na biashara wanavyofanya malipo kila siku.

Wateja wanatamani kuwa na uchaguzi wa namna ya kulipa, iwe Mtandaoni au kwa kuingia katika duka. Malipo ya kisasa kama vile Apple Pay, Google Wallet, na Samsung Pay yamekuwa maarufu sana hasa baada ya janga la UVIKO-19, ambapo wengi walijifunza kuwekeza katika teknolojia za kisasa za malipo kupitia simu zao za mkononi. Urahisi wa kufanya malipo kwa kugusa au kukanyaga simu umekuwa sehemu muhimu ya maisha yetu ya kila siku. Pamoja na kuongezeka kwa mahitaji ya malipo ya kidijitali, suluhu za “nunua sasa, lipa baadaye” zimekuwa zikishamiri. Hizi zinawawezesha wateja kufanya manunuzi mara moja na kulipa kwa awamu bila riba ya ziada.

Mbinu hii inarekebisha jinsi watu wanavyoshughulikia fedha zao, na inazidi kuwa pendwa kati ya wanunuzi na wauzaji. Kama ilivyoelezwa, kasi ni kipengele muhimu katika hatua za malipo ya kidijitali. Wateja wanatarajia kukamilisha miamala ndani ya sekunde chache na kupata uthibitisho wa haraka. Mfumo wa malipo wa papo hapo kama vile FedNow na RTP nchini Marekani, SEPA Instant Credit Transfer barani Ulaya, UPI nchini India, na Pix nchini Brazil, umejizatiti kufanya hivyo. Mfumo huu unachangia katika kupunguza gharama za usindikaji na kuboresha mtiririko wa fedha.

Teknolojia za blockchain na CBDCs (Fedha za Kijadi za Kitaaluma) pia zinachangia katika uhamasishaji wa malipo ya kidijitali. Blockchain, kama teknolojia inayosaidia sarafu za kidijitali kama Bitcoin, inaboresha ufanisi wa muamala na usalama wake kwa njia ya uwazi, ya usawa, na ya kuzuia udanganyifu. Kwa upande mwingine, benki za kati duniani kote zinagunduwa CBDCs ili kuimarisha mfumo wa fedha na kusaidia watu wasio na akaunti za benki. Kama mabadiliko haya yanafanyika, uzoefu wa mteja unakuwa wa thamani zaidi. Benki na mashirika ya fintech yanapaswa kuzingatia kuunda uzoefu wa malipo ambao ni wa kirafiki na asiye na vikwazo, ambavyo vinawafanya wateja wasijisikie kuvunjika moyo wakati wa kulipa.

Ni muhimu kujizatiti katika kufikia mahitaji ya wateja yanayobadilika kila wakati, ili kuweza kuunda huduma zinazokidhi matarajio yao. Kampuni nyingi sasa zinawekeza katika ujuzi wa kisasa ili kuboresha mfumo wa malipo. Hapa kuna baadhi ya sifa zinazoshikilia mwelekeo huu wa ubunifu: Mara kwa mara, malipo ya papo hapo yanakuwa matarajio ya kawaida. Kila mtu anatarajia malipo yaweze kufanyika mara moja bila usumbufu. Hii ni muhimu katika kukidhi mahitaji ya haraka ya miamala ya kifedha ya kisasa.

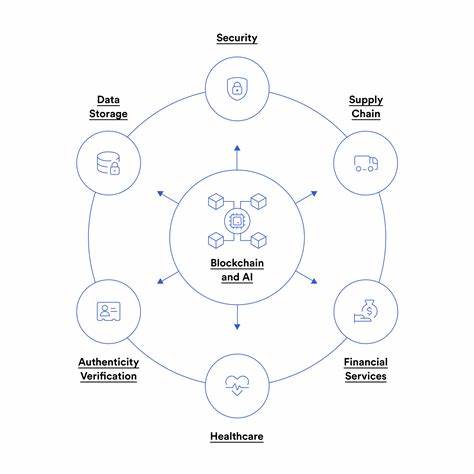

Ujenzi wa mfumo wa microservices na majukwaa ya wingu yanaraia sana katika sekta ya benki. Muundo huu unahusisha kugawanya mifumo tata kuwa sehemu ndogo ndogo zinazoweza kusasishwa kwa urahisi na kuwa na uwezo wa kukabiliana na mabadiliko katika mahitaji ya soko. Teknolojia ya blockchain na AI inaingilia kati katika mfumo wa malipo. Blockchain inatoa usalama na uwazi kwa miamala, wakati AI inasaidia kutambua udanganyifu na kubinafsisha huduma za kifedha. Ushirikiano wa hizi teknolojia unaharakisha mabadiliko katika malipo.

Kampuni nyingi sasa zinawekeza katika usimamizi wa data na uchanganuzi ili kupata mwanga katika mifumo ya miamala na tabia za wateja. Kuruhusu benki kutoa huduma zilizobinafsishwa na za ufanisi zaidi. Hii inasaidia kuboresha kasi ya usindikaji wa muamala na kuhakikisha huduma bora kwa wateja. Kimaendeleo, benki, kampuni za fintech, na watoa huduma za teknolojia wanashirikiana ili kuendesha uvumbuzi mkubwa haraka na kujenga suluhu mpya za malipo. Hii inaashiria umuhimu wa kuwapa wateja fursa zaidi kupitia ufunguo wa benki.

Hapa, watengenezaji wa tatu wanaweza kufikia huduma za benki kupitia APIs zinazoeleweka. Hii inawezesha uvumbuzi wa aina mpya ya huduma za malipo. Pia, kuna juhudi za kuunganisha mifumo ya malipo ya papo hapo. Kulinagana na matatizo ya usalama na uanzishwaji wa sheria, mradi kama Project Nexus na Project IXB inafaidika sana katika kuongeza mtandao wa malipo wa kimataifa. Mradi wa UPI Global unachangia katika kuimarisha mtandao huu wa malipo.

Kiwango cha kimataifa kama ISO 20022 kinaimarisha ushirikiano wa malipo ya kimataifa. Kiwango hiki kinatoa lugha ya kawaida katika kubadilishana taarifa za malipo, na kuruhusu taasisi za fedha kusafirisha taarifa za ziada kama vile data za ankara ili kuboresha uwazi na ufanisi katika malipo. Katika Orion, tunajenga mfumo wa ushirikiano unaotaka kusaidia biashara kukabiliana na changamoto za kutekeleza suluhu zenye ubunifu haraka. Kuwa katika hatua ya mbele ya mabadiliko hayo ni muhimu ili kufikia mahitaji ya wateja. Hivyo, kuelekea miaka ijayo, ni wazi kuwa tasnia ya malipo itakuwa hai na inayoendelea kwa namna ambayo hatujawahi kushuhudia.

Akifunga hatua hii, mchangiaji wa makala hii, Anoop Gala, anasisitiza kwamba ni muhimu kwa benki na mashirika ya kifedha kuelewa mabadiliko yanayojitokeza ili kufanikisha malengo yao ya biashara na kutoa huduma bora zaidi kwa mteja. Kugusa mifumo ya jadi na kuimarisha kupitia matumizi ya teknolojia mpya ni njia mojawapo ya kufikia mafanikio katika ulimwengu wa malipo.

![The Best Crypto and Bitcoin Dice Websites [2024] - Bitcoin.com](/images/4D150637-3221-43D2-81E9-2E53DD6FE56A)