Katika miaka ya hivi karibuni, dunia imekuwa shahidi wa mabadiliko yanayoleta changamoto kubwa katika uchumi wa kimataifa, miongoni mwake ikiwa ni utawala wa dola za fedha za bei nafuu. Kila kona ya dunia, waorodheshaji wa fedha haswa katika nchi zilizoendelea wamejizatiti kuhimiza ukuaji wa uchumi kupitia sera za fedha zisizo na gharama kubwa. Hata hivyo, jamii nyingi zimekuwa zikikabiliwa na mfumuko wa bei na deni kubwa. Katika makala haya, tutachunguza mwonekano wa "era ya fedha za bei nafuu," athari zake katika biashara na mtindo wa maisha ya watu. Fedha za bei nafuu, kwa maana yake, zinamaanisha hali ambapo viwango vya riba vinaendelea kuwa chini sana, mara nyingi kwa sababu ya hatua za benki kuu.

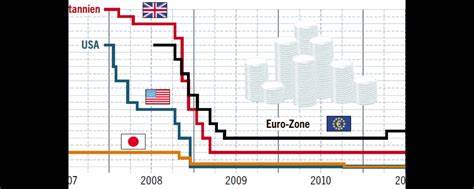

Katika miaka ya 2008, baada ya kuanguka kwa soko la nyumba nchini Marekani, benki kuu kama vile Federal Reserve (Fed) ilichukua hatua za kuhamasisha uchumi kwa kushusha viwango vya riba. Hali hii iliongezeka zaidi wakati wa janga la COVID-19, ambapo benki nyingi duniani zilijikuta katika hali ya kutoa mikopo kwa gharama ya chini sana ili kusaidia biashara na kaya. Lakini, mbali na manufaa ya muda mfupi ambapo watu wanaweza kupata mikopo kwa urahisi, kuna athari za muda mrefu ambazo zinapaswa kuzingatiwa. Wakati riba zikiwa chini, watu wanakaribishwa kuchukua mikopo kubwa, ambayo inaweza kusababisha mzigo wa madeni. Hii inawatia watu katika mtego wa kujikopesha kwa gharama kubwa zaidi kuliko wanavyoweza kulipa.

Kama matokeo, deni linaweza kuongezeka kuanzia kwenye sekta za kaya hadi katika biashara kubwa na hata serikali. Kwenye upande wa biashara, kipindi hiki kimekuwa na athari hasi na chanya. Biashara chache zimenufaika kutokana na upatikanaji rahisi wa mtaji, wakijikita katika kuanzisha miradi mipya au kupanua shughuli zao. Lakini, huku wakati wa ukuaji ukijitokeza, kuna hatari ya biashara nyingine kushindwa kukabiliana na kiwango hiki cha deni. Ikiwa hali ya fedha za bei nafuu itaendelea, tutashuhudia biashara nyingi zikijaribu kusawazisha mwelekeo wa ukuaji na kujiweka kwenye mduara wa deni ambao watashindwa kuudhibiti.

Athari za kipindi hiki pia zinaweza kuonekana katika masoko ya nyumba. Wakati watu wanajiandaa kununua nyumba, viwango vya riba vya chini vinawapa motisha ya kuchukua mikopo mikubwa, wakiona kama ni fursa nzuri. Hata hivyo, ongezeko la mahitaji linaweza kuzaa mzigo wa mfumuko wa bei, ambapo nyumba zinaweza kuwa ghali kuliko ilivyo kawaida. Hii inamaanisha kwamba familia nyingi zinajikuta zikikabiliwa na changamoto ya kulipa madeni yao na kufanikisha ndoto yao ya kumiliki nyumba. Kwa nchi maskini na zinazoanza, kipindi hiki kinakuza mabadiliko katika mfumo wa kibiashara.

Nchi kama hizi zinahitaji kuhamasisha ukuaji wa uchumi kwa kukopa, lakini mara nyingi zinashindwa kufikia viwango vya riba vilivyo chini. Benki na wawekezaji wanaposhindwa kutoa fedha kwa bei nafuu, nchi hizi zinajikuta katika hali ya kutokuwa na uwezo wa kuboresha maisha ya wananchi wao. Mifano ya hii inaweza kuonekana katika mataifa ya Afrika, ambapo deni limekuwa suala kubwa linalopaswa kushughulikiwa kwa kujenga mifumo endelevu ya kifedha. Ili kuchangamkia faida za mabadiliko haya, ni muhimu kwa nchi na biashara kukabiliana na ukweli wa hatari zinazoshikiriwa na deni. Utafiti unaonesha kuwa miongoni mwa faida za fedha za bei nafuu ni kwamba zinaweza kumudu kuwekeza katika miradi ya maendeleo, elimu, na afya.

Hali hii inaweza kusaidia kuboresha maisha ya wananchi kwa ujumla. Lakini, kufanya hivyo katika mazingira sahihi ni muhimu ili kuepuka mwisho mbaya ambapo nchi zinajikuta zikianguka kutokana na mzigo wa deni. Katika muktadha wa kimataifa, benki kuu zimekuwa na jukumu muhimu katika kushughulikia changamoto hizi. Wakati wa kuweka sera za fedha, zinapaswa kuchunguza kwa makini athari ambazo zinatokana na fedha za bei nafuu. Ni muhimu kuunda mazingira bora yanayowezesha uchumi kuendelea bila kuathirika zaidi na deni.

Jukumu la benki katika kudhibiti mfumuko wa bei hautakiwi kupuuzilwa mbali, kwani ni sehemu muhimu ya kuhakikisha uchumi unakuwa endelevu. Wakati huohuo, wadau mbalimbali wanapaswa kushirikiana ili kuboresha mifumo ya kifedha. Shirika la fedha, serikali, na mashirika yasiyo ya kiserikali yanapaswa kushirikiana ili kuunda mazingira mazuri kwa ajili ya uwekezaji, biashara, na maendeleo ya kiuchumi. Hii itasaidia si tu katika kupunguza mzigo wa madeni, bali pia kuimarisha uchumi katika mfumo wa kudumu. Katika kipindi cha fedha za bei nafuu, tunapaswa kuwa na makini na hatari zinazoweza kutokea.

Mifumo ya kifedha inapaswa kuimarishwa ili kuhakikisha kuwa inaweza kusimama imara bila kujawa na deni kubwa. Kwa hivyo, ni jukumu letu sote kutafakari na kuchukua hatua zinazofaa katika kuendesha uchumi ulio bora, unaoweza kuhimili changamoto za mabadiliko ya masoko. Kama jamii, wakati umefika wa kuzingatia makundi ya watu ambao wanaweza kuathirika na sera za fedha za bei nafuu. Watu wengi wanajikuta wakiwa katika mazingira yanayowatia hofu, huku wengine wakijikuta na deni kubwa. Kwa hivyo, jamii inapaswa kujifunza kuhusu usimamizi wa fedha na athari ambazo deni linaweza kuwa nazo.